Мастер списал 5 кругов на полировку, а использовал 4. Администратор принял 10 рулонов плёнки, а по факту привезли 9. В учёте «плывут» цифры. Но это же мелочи, правда?

В небольших детейлинг-центрах часто относятся к учёту расходников без фанатизма. «Главное, чтобы работа не вставала». Но когда ошибки накапливаются, они начинают влиять на прибыль, планирование и закупки.

Мы проанализировали точность учёта в нескольких центрах и вывели пороговые значения. В этой статье – какие расхождения допустимы, а когда нужно бить тревогу и наводить порядок.

Что разберем в статье

- Почему 100% точность учёта расходников в маленьком центре недостижима (и не нужна).

- Три главные ошибки, которые ведут к расхождениям (не списали, неправильно оприходовали, перепутали).

- Как устроена зависимость между точностью учёта и финансовыми потерями.

- Пошаговый план измерения текущей точности учёта.

- Какие проценты расхождений считать нормой для разных категорий расходников.

- Сигналы, что пора срочно менять систему учёта.

Почему эта тема важна для владельца или руководителя детейлинг-центра

Идеальный учёт расходников – как идеальная чистота в боксе. Можно стремиться, но 100% недостижимо. Однако слишком большие ошибки ведут к реальным потерям.

Где центры теряют деньги из-за неточного учёта:

- Не списали расходники – они «висят» на складе. Кажется, что есть запас, а фактически его нет. Внезапное окончание, простой.

- Списали лишнее – кажется, что расходник закончился. Заказываете раньше времени, замораживаете деньги в излишках.

- Неправильно оприходовали – «потеряли» материал. Купили, а в учёте его нет. Тратите время на поиск.

- Не можете спрогнозировать бюджет закупок – цифры не сходятся.

- Мастера «теряют» дорогие расходники – можете не заметить кражу или бесхозяйственность.

Цена вопроса: даже 10% систематической погрешности по складу в 200 000 ₽ – это 20 000 ₽, замороженных либо выброшенных на ветер.

Какие типовые ошибки чаще всего допускают по этой теме

Ошибка 1. Считают, что любое расхождение – катастрофа.

Начинают штрафовать мастеров за 1 несписанный круг. Мастера скрывают ошибки, учёт становится фикцией.

Ошибка 2. Игнорируют системные расхождения.

«Ну, расходится на 10–15%, не страшно». А это уже серьёзные потери.

Ошибка 3. Не разделяют категории расходников.

Круги и перчатки – разная цена и критичность. Допуск для них разный.

Ошибка 4. Не проводят регулярные инвентаризации.

Текущий учёт может быть неточным, и вы не знаете реального положения дел.

Ошибка 5. Не ищут причины расхождений, а просто корректируют.

Списали недостачу, добавили излишки – живём дальше. Причины не устранены, ошибки повторяются.

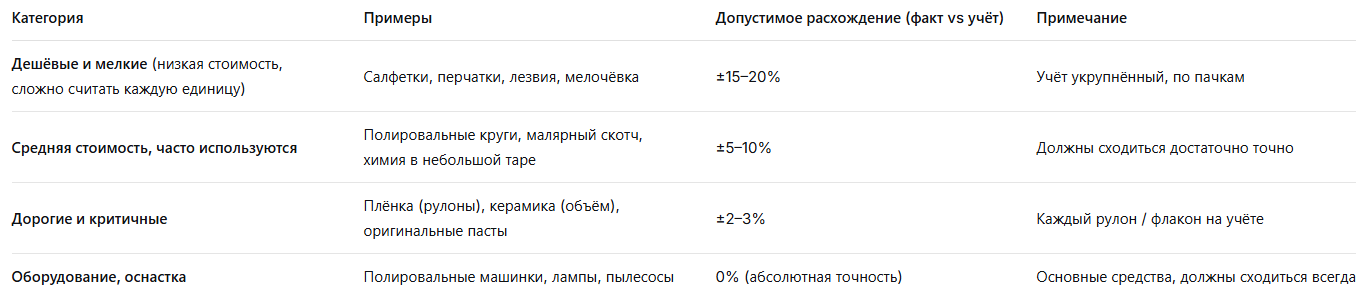

Системный взгляд: нормы точности для детейлинга

Категории расходников и допустимый процент расхождения (по опыту наших центров):

Общая допустимая погрешность по складу (в стоимостном выражении):

Для небольшого центра (1–3 мастера) – 3–5% от общей стоимости запасов в месяц. Если расхождения стабильно выше 5–7% по итогам месяца – нужен разбор.

Пошаговый практический план действий

Шаг 1. Проведите контрольную инвентаризацию

Выберите день (например, вечер пятницы). Пересчитайте физически все расходники, включая круги, химию, плёнку. Запишите фактические остатки. Сравните с данными учёта (табель или CRM).

Шаг 2. Посчитайте расхождения по категориям

Для каждой позиции:

Расхождение (%) = |Факт − Учёт| / Учёт × 100%

Суммируйте расхождения в деньгах:

Сумма расхождений (₽) = Σ | (Факт − Учёт) × Цена единицы |

Шаг 3. Оцените общий процент погрешности

Общая погрешность (%) = (Сумма расхождений (₽) / Общая стоимость запасов по учёту) × 100%

Если получилось до 3% – зелёная зона (отлично).

3–7% – жёлтая зона (терпимо, но есть работа).

>7% – красная зона (тревога, системные проблемы).

Шаг 4. Проанализируйте, какие позиции «врут» больше всего

Выявите «лидеров» по расхождениям. Это:

- Часто используемые, но сложные для учёта (круги, пасты)?

- Дешёвые и мелкие (салфетки)?

- Дорогие, но редко (плёнка, керамика)?

Для каждой категории своя допустимая норма: для дешёвых 15–20% – не страшно, для дорогих 5% уже критично.

Шаг 5. Найдите системные причины

Спросите мастеров: почему возникают расхождения?

- Забывают списывать после заказа? (человеческий фактор)

- Расходники берут без фиксации? (отсутствие дисциплины)

- Нет точных норм расхода? (например, на один заказ уходит 4 круга, а списывают 5)

- Ошибки при приёмке?

Корень проблемы – не в мастере, а в процессе.

Шаг 6. Внесите точечные корректировки

- Если забывают списывать – повесить чек-лист «Что списать после заказа».

- Если нормы расхода завышены – пересмотреть техкарты.

- Если ошибки при приёмке – ввести двойной контроль.

- Если кражи – усилить контроль (но это крайний случай).

Шаг 7. Проводите регулярные мини-инвентаризации

Раз в месяц – полная проверка дорогостоящих позиций. Раз в неделю – выборочная проверка 5–10 самых ходовых.

Какие показатели, цифры, контрольные точки и сигналы нужно отслеживать в первую очередь

1. Общий процент погрешности учёта (по стоимости).

Норма: <5%. Если стабильно >7% – срочно налаживать учёт.

2. Количество позиций с расхождением >10% (без учёта дешёвой мелочи).

Норма: <20% позиций группы «средние» и «дорогие». Если больше – процесс хромает.

3. Тенденция расхождений по месяцам (увеличивается / уменьшается).

Если погрешность растёт – вы теряете контроль.

4. Время устранения расхождений после инвентаризации.

Если вы просто корректируете учёт, не разбираясь в причинах – проблема остаётся.

5. Жалобы мастеров на «не хватает того, что было в учёте».

Это главный сигнал, что учёт врёт.

Какие решения и инструменты реально помогают на практике

Для улучшения учёта без больших затрат:

- Чек-лист списания для каждого заказа (бумажный или в CRM).

- Правило: без списания расходников заказ не закрывается.

- Разделение зон хранения (круги отдельно, химия отдельно) – проще считать.

Для автоматизации (бюджет 3000–10 000 ₽ в месяц):

- CRM с модулем учёта расходников (iDirector.pro). При каждом заказе мастер списывает материалы, остатки обновляются автоматически. Инвентаризация занимает 10–15 минут.

Что не нужно:

Штрихкодирование для маленького центра (окупается при 5+ мастерах). Отдельный кладовщик.

Какие внешние источники, ориентиры или материалы стоит изучить дополнительно

Изучите методику «ABC-анализ для склада». Она поможет выделить 20% позиций, на которые приходится 80% стоимости – именно за ними нужен самый точный учёт.

Также полезно почитать о стандартах внутреннего контроля за товарно-материальными ценностями для малого бизнеса (например, рекомендации по инвентаризации раз в месяц).

Ориентир по частоте инвентаризации:

- Дорогие позиции (плёнка, керамика) – раз в 2 недели.

- Средние (круги, пасты) – раз в месяц.

- Дешёвые (перчатки, салфетки) – раз в квартал.

Вывод: что важно внедрить в первую очередь

- Проведите полную инвентаризацию прямо сейчас – узнайте реальное состояние.

- Рассчитайте общий процент погрешности. Если он <5% – вы молодцы, поддерживайте. Если >7% – начните с малого: введите обязательное списание расходников по каждому заказу.

- Установите планку допустимой погрешности для себя: 5% по стоимости (в процентах от оборота склада) – и отслеживайте её ежемесячно.

Через месяц вы либо убедитесь, что учёт в порядке, либо увидите, что проблема системная, и сможете её решить.

Давайте обсудим

А какой процент расхождения в учёте расходников в вашем центре? Проводили ли инвентаризацию? Какие позиции «врут» чаще всего? Поделитесь – в комментариях соберём реальную статистику.